07/01/2026

GESTÃO

{kind=link}

5 anos de Pix: do hábito cotidiano ao desafio das fraudes digitais

Há cinco anos atrás, o Brasil vivia um marco importante na sua história financeira: o lançamento do Pix pelo Banco Central. De uma hora para outra, a forma como realizamos pagamentos e transferências mudou radicalmente. Antes, esperar horas ou até dias para que uma transação fosse efetivada era algo comum, mas com a chegada do Pix, tudo isso ficou no passado. Fato é que o sistema de pagamentos instantâneos trouxe uma nova era de praticidade e agilidade, permitindo que qualquer pessoa, a qualquer hora, realizasse transações com apenas alguns cliques.

Não importa se o consumidor está pagando uma conta, fazendo uma compra ou enviando dinheiro para um amigo. O que importa é que o Pix se tornou uma solução rápida e eficiente.

Conquistas do Pix

O Banco Central do Brasil lançou oficialmente o Pix em 16 de novembro de 2020.

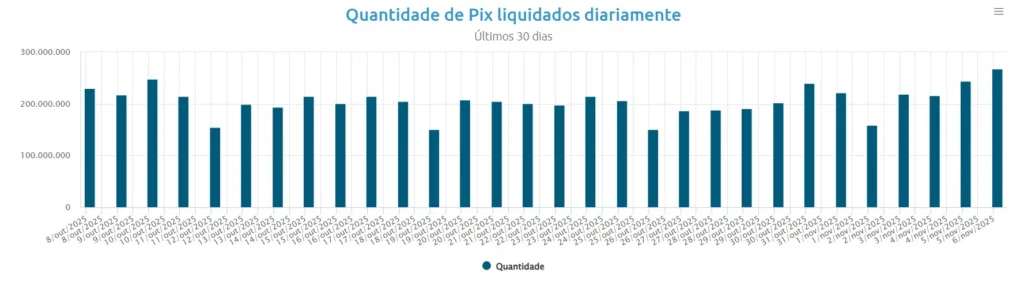

No ano de 2024, conforme dados do próprio Banco Central, o Pix encerrou o exercício com a impressionante marca de 63,8 bilhões de transações, um crescimento de 52% em comparação ao ano anterior, movimentando R$ 26,9 trilhões. Em 2025, novos recordes foram alcançados: em setembro, o sistema registrou 290 milhões de transações em um único dia, totalizando R$ 164,8 bilhões, ambos representando marcos históricos. Segundo dados do EBANX, o Pix irá movimentar quase 8 bilhões de transações em dezembro. Com isso, o volume transacionado poderá chegar a R$ 35,3 trilhões no ano, um salto de 34% na comparação com 2024. (Foto: Consumidor Moderno)

(Foto: Consumidor Moderno)

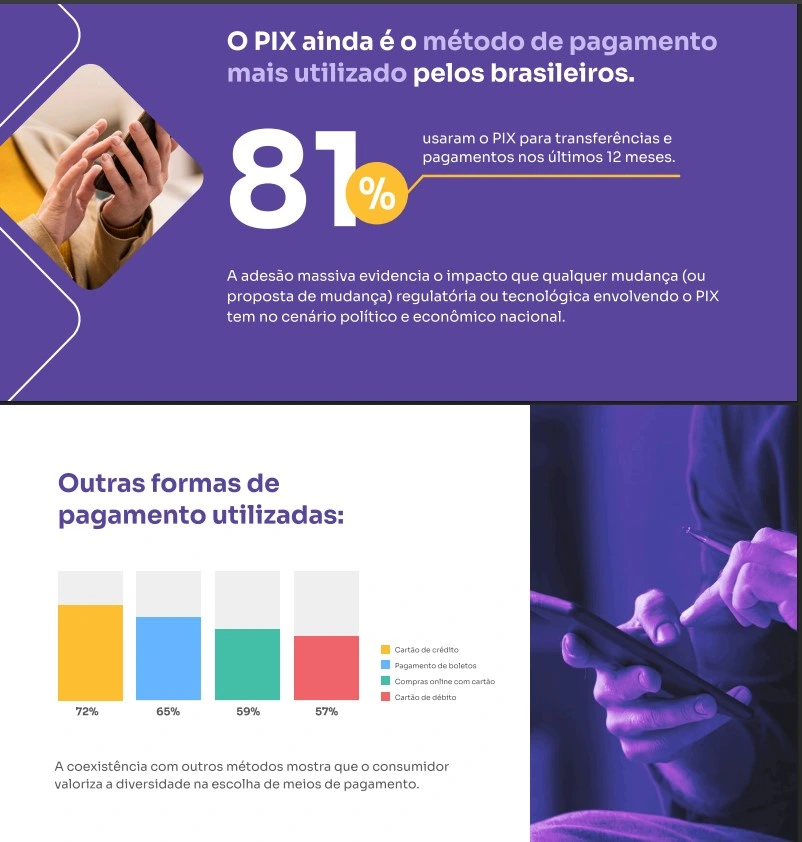

Ademais, 81% da população brasileira utilizou o Pix para transferências e pagamentos nos últimos 12 meses, de acordo com um estudo realizado pela Data Rudder em parceria com a Opinion Box.

(Foto: Consumidor Moderno)

O que começou como uma alternativa às transferências bancárias tradicionais evoluiu para um dos maiores casos de inclusão financeira e digitalização da economia brasileira. O levantamento revelou que 80% dos usuários consideram o sistema seguro. Além disso, 8 em cada 10 pessoas utilizam o Pix semanalmente, principalmente em transações entre R$ 50 e R$ 300, evidenciando seu uso na rotina diária.

Ainda, segundo o Banco Central, enquanto 60 milhões de brasileiros não possuem cartão de crédito, mais de 170 milhões de pessoas usam o Pix.

Em resumo, a trajetória desses cinco anos não apenas trouxe uma mudança tecnológica, mas também uma transformação no comportamento financeiro de milhões de pessoas.

Desafios da implementação

Entretanto, engana-se quem pensa que a adoção maciça do Pix ocorreu de maneira imediata. Entre os principais obstáculos enfrentados nos anos iniciais, estava a educação financeira. Ou seja, era essencial instruir milhões de brasileiros sobre como registrar chaves, compreender os limites de segurança e confiar em um sistema completamente novo.

A infraestrutura tecnológica também exigiu adaptações significativas, uma vez que bancos e fintechs precisaram ajustar seus sistemas para permitir transações em tempo real, 24 horas por dia, 7 dias por semana.

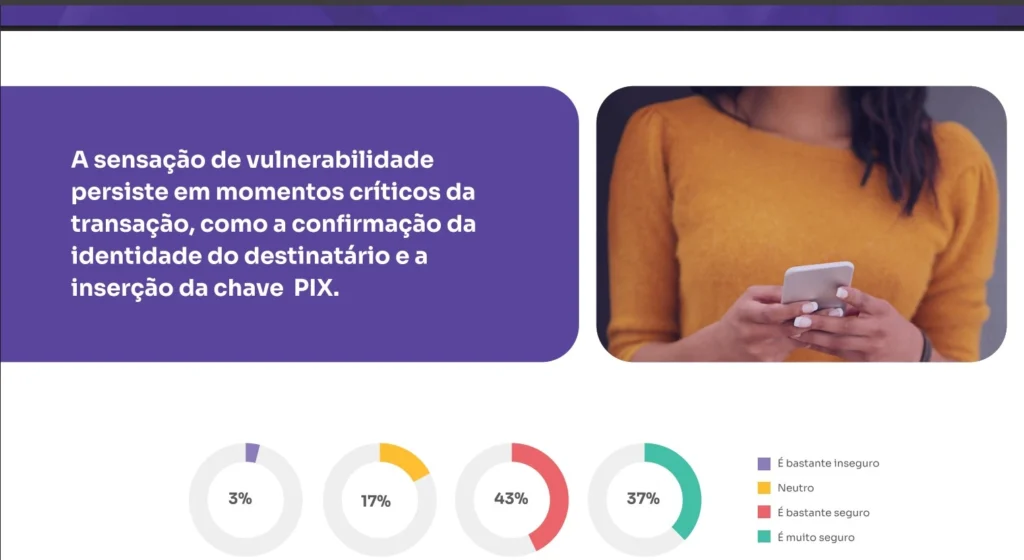

O crescimento acelerado do Pix também trouxe um desafio adicional: a atração de golpistas. Fraudes como sequestro de chaves e engenharia social se tornaram problemas recorrentes, exigindo respostas ágeis do Banco Central. Apesar de uma leve sensação de vulnerabilidade, 43% dos brasileiros consideram o Pix bastante seguro e 37% o consideram muito seguro. Além disso, houve resistência por parte do mercado, especialmente de empresas de máquinas de cartão que, ao gerarem receita com taxas, enxergaram no Pix uma ameaça ao modelo de negócio tradicional.

(Foto: Consumidor Moderno)

Conquistas

Apesar das dificuldades iniciais, o Pix rapidamente se firmou como referência global em pagamentos instantâneos:

2021: Primeiro ano completo de operação, com uma adesão crescente de usuários e empresas. O sistema superou a marca de 1 bilhão de transações mensais.

2022 e 2023: Expansão acelerada, com o Pix superando o número de transações com cartões de débito e se tornando protagonista tanto no varejo físico quanto digital.

2024: O uso intenso tornou-se rotina. Em 20 de dezembro de 2024, foram contabilizadas 252,1 milhões de transações em apenas um dia.

2025: Ano das grandes inovações. O Banco Central introduz o Pix Automático em junho, expande o Pix por Aproximação com a tecnologia NFC, regulamenta o Pix Parcelado (em setembro e outubro) e implementa um botão de contestação para aumentar a segurança dos usuários.

O impacto na vida do brasileiro

Cinco anos depois, o Pix está presente em praticamente todos os aspectos da vida financeira dos brasileiros. Conforme projeções da Ebanx/PCMI, a plataforma deve responder por 44% do valor total das transações online até o final de 2025, ultrapassando os cartões de crédito (41%) no e-commerce.

Além disso, o sistema incluiu milhões de pessoas que anteriormente estavam à margem do sistema financeiro formal. Cerca de 60 milhões de brasileiros que não possuem cartão de crédito agora têm acesso a serviços financeiros digitais, e o Pix Parcelado, por exemplo, promete ampliar ainda mais essa inclusão ao oferecer acesso ao crédito de maneira regulada e transparente.

Inovações que definem a nova fase

Em 2025, o Pix não é mais apenas um meio de pagamento, mas um ecossistema completo de gestão financeira:

Pix por chave: a modalidade original que permite transferências utilizando CPF, CNPJ, e-mail, telefone ou chave aleatória previamente cadastrados.

Pix QR Code: um sistema que gera códigos QR para pagamentos, amplamente utilizado no varejo físico e digital. Atualmente, 19% dos entrevistados afirmam usar o QR Code como mecanismo principal no PIX. Isso representa um crescimento de 46% em relação a 2024, conforme a pesquisa Data Rudder/Opinion Box.

Pix copia e cola: permite pagamentos através de um código alfanumérico que pode ser copiado e colado no aplicativo do banco.

Pix Automático: realiza pagamentos recorrentes de contas como luz, água, aluguel e mensalidades, sem a necessidade de refazer transferências manualmente.

Mais inovações

Aproximação: tecnologia NFC que permite pagamentos simplesmente encostando o celular na maquininha, sem taxas adicionais. Segundo o estudo, 32% dos que não utilizam o Pix por Aproximação desconhecem essa funcionalidade. Embora ainda seja pouco utilizada, 51% dos usuários pretendem experimentá-la no futuro.

Agendamento: No Pix Agendado, é possível programar transferências para datas futuras, facilitando o planejamento financeiro.

Parcelado: o Pix Parcelado é a modalidade oficial que permite dividir pagamentos sem a necessidade de cartão de crédito, com o lojista recebendo o valor total imediatamente.

Botão de Contestação: ferramenta que possibilita contestar transações suspeitas com um clique, aumentando a segurança e a confiança no sistema.

Expectativas para os próximos anos

Com a infraestrutura estabelecida e a confiança dos usuários solidificada, o futuro do Pix promete ainda mais integração e inovação. Especialistas prevêem para os próximos anos:

Ampliação das operações internacionais;

Maior conexão com carteiras digitais;

Aumento dos investimentos em segurança cibernética;

Substituição gradual de boletos e outras formas de pagamento tradicionais;

Consolidação como uma plataforma completa de gestão financeira.

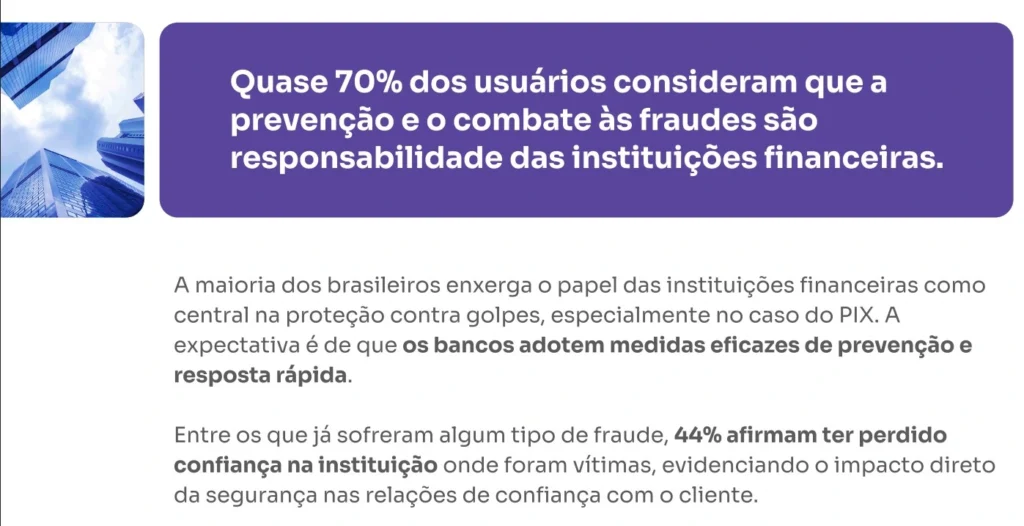

Fraudes no Pix

Um em cada cinco usuários do Pix já foi vítima de algum tipo de fraude, segundo o Data Report Pix 2025. Além disso, 93% dos entrevistados disseram temer golpes financeiros ao usar o sistema.

(Foto: Consumidor Moderno)

Portanto, com o aumento das fraudes, é fundamental que os consumidores estejam bem informados sobre como agir, principalmente adotando uma postura proativa em relação à proteção de seus dados pessoais e procurando conhecer seus direitos e as medidas de segurança disponíveis para minimizar riscos.

Fotos: Consumidor Moderno e freepik.com

Fonte: Https://fcdlmg.org.br/

Autor: Danielle Ruas / Consumidor Moderno